CRA não é investimento para pessoa física, dizem agências de rating

Um indivíduo decide poupar um recurso disponível. Então, entra num portal de investimento e procura o produto que dá mais rentabilidade. Seguindo a dica de seu assessor de investimento, procura por instrumentos de crédito privado isentos de Imposto de Renda.

Com foco em rentabilidade, o poupador logo descobre um CRA (certificado de recebíveis do agronegócio) que paga CDI+2% ao ano. Isso equivale a um Tesouro Direto pagando 20% anuais. Pronto, a procura acabou. Agora já pode contar para os amigos que, até 2031, tem um investimento que paga quase três vezes a rentabilidade da poupança.

O exercício acima é fictício, mas foi feito com base em um ativo real atualmente oferecido por uma das maiores plataformas digitais do país.

CRA: investimento de risco?

O que possivelmente muitos investidores reais que fizeram caminho talvez não saibam é que a emissora do CRA citado tem uma dívida líquida equivalente a quatro vezes o que gera de caixa por ano, um nível altíssimo. Ano passado, em meio a rumores de que pediria recuperação judicial, foi ao mercado recomprar dívida.

Mas não é só o desempenho individual da companhia que preocupa analistas.

O setor principal da companhia, de etanol, enfrenta um período de instabilidade, refletindo temas tão distintos quanto preço do milho, variação cambial, cotações do petróleo em queda e eventuais quebras de safra.

Isso para não mencionar questões mais técnicas dessas emissões, como descasamento de taxas, custo de carrego, contraparte, fungibilidade, que vários investidores pequenos nunca ouviram falar.

“Não tem nada mais complexo no mercado de capitais brasileiro do que títulos do agronegócio”, disse Maurício Bassi, sócio e diretor da Liberum, agência de rating especializada em crédito privado.

Então, investidores mais especializados só topam analisar esse tipo de ativo como parte de uma carteira bastante diversificada e se tiverem estrutura para monitorar os fatores de risco em bases quase diárias. É uma forma de compensar a ausência de amortecedores presentes em outras classes de ativos, como uma avaliação de agência de rating (não obrigatória para CRAs) e a proteção do Fundo Garantidor de Créditos (FGC).

Assim, avaliadores de risco observam com reprovação a venda de CRAs para investidores de varejo.

É irresponsável simplificar a análise de risco de uma classe de ativos como os CRAs pulverizados, que de fato apresentam uma maior complexidade”, disse a chefe da área de finanças estruturadas da Fitch no Brasil, Carolina Yaginuma.

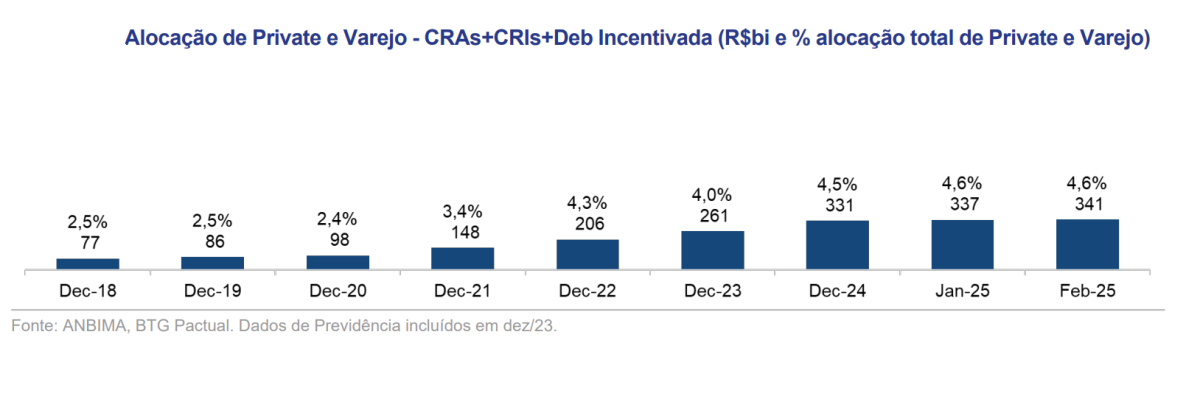

Ainda assim, o CRA, certificado de recebível do agronegócio, vem ocupando cada vez mais espaço no portfólio dos investidores pessoas físicas, um reflexo da popularização dos papéis isentos de IR, grupo que também inclui CRIs (imobiliários) e debêntures incentivadas.

Em pouco mais de seis anos, o volume aplicado nesses ativos cresceu mais de quatro vezes desde 2018, para R$ 341 bilhões em fevereiro.

E com a multiplicação e diversificação da base de emissores de CRAs, a qualidade dos papéis também vem sofrendo transformações, com deterioração na qualidade de crédito os papéis.

Categorias de CRAs e Fiagros

Para os especialistas, os CRAs não são um investimento proibitivo de forma generalizada.

Na maioria das vezes, a preferência dos gestores das assets é por debêntures de grandes emissores, com maiores notas de crédito. Com o interesse crescente por papéis AAA no ano passado, a rentabilidade esperada desses ativos diminuiu.

Então, para obter rentabilidade maior, os gestores estão tendo que fazer gestão ativa. Ou seja, buscar papéis de maior risco, com debêntures abaixo da qualidade máxima de crédito ou algumas emissões imobiliárias.

E gestores experientes, mesmo quando aceitam investir em CRA, procuram detalhes antes de pinçarem papéis para comporem suas carteiras. Em geral, acabam escolhendo ativos de grandes emissores e que possuam avaliação de rating (risco).

Emissões que estejam muito concentradas, seja geograficamente ou por tipo de atividade do agronegócio, costumam ficar de fora do radar das grandes assets.

Numa tentativa de minimizar os riscos por meio da diversificação, os gestores de Fiagros, os fundos que investem em CRAs, compõem suas carteiras com vários deles. Frequentemente, porém, o detalhamento dos ativos desses fundos não é parte do esforço de venda para clientes. Além disso, os gestores ficam com uma parte da rentabilidade original dos CRAs.

“No final, Fiagro acaba tendo os mesmos tipos de problemas, mas com outra roupagem”, diz Carolina, da Fitch.

Leia a seguir