FGTS-Eletrobras (ELET3, ELET6) perde R$ 1 bi em menos de um ano, com queda das ações. É hora de migrar?

Empresas citadas na reportagem:

Os investidores que destinaram recursos do FGTS para compra de ações da Eletrobras têm perdido dinheiro com a desvalorização dos papéis após a privatização da empresa, em junho do ano passado. A perda já chega a R$ 1 bilhão desde junho passado, segundo levantamento da Economática.

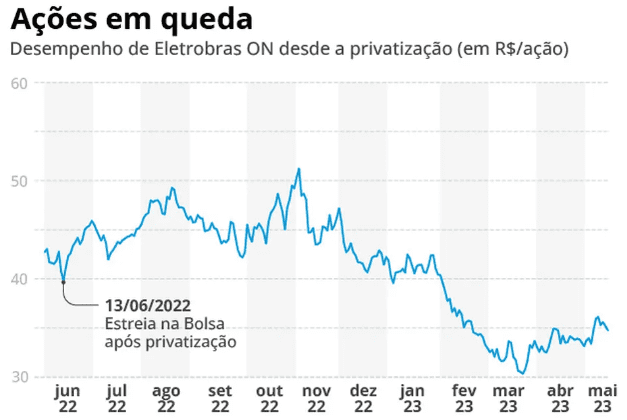

As ações ordinárias compradas a R$ 42 valiam R$ 34,67 no fechamento de quarta-feira, com os fundos mútuos de privatização, criados para receber esses recursos, tendo perdas em seu patrimônio líquido.

O valor de mercado da companhia caiu dos R$ 89,6 bilhões antes da estreia das novas ações para R$ 81,202 bilhões após o fechamento do pregão de quarta-feira.

Segundo analistas, a queda dos papéis é influenciada pelos questionamentos do governo ao processo de desestatização e pela baixa do preço da energia elétrica nos últimos meses.

Como ainda não se passou um ano da operação, o dinheiro do FGTS-Eletrobras não pode ser resgatado de volta para o FGTS. No entanto, os investidores podem migrá-los para fundos de ações com gestão ativa, os chamados Fundos Mútuos de Privatização (FMPs) Carteira Livre, que compram papéis de diferentes empresas. Mas será que vale a pena?

Ficar com a ação ou migrar?

Os Fundos Mútuos de Privatização (FMPs) Carteira Livre são fundos de gestão ativa dedicados exclusivamente para a migração de dinheiro dos investidores que compraram ações com FGTS. Além de ações diversas, eles podem adquirir títulos públicos até o limite de 49% da carteira.

Entre os argumentos usados para justificar a migração está o fato de que esses fundos possuem uma carteira diversificada, tendendo, portanto, a oscilar menos do que fundos com ações de uma única companhia.

Por outro lado, esses FMPs Carteira Livre possuem taxas de administração mais elevadas que os FMPs originais de ações da Eletrobras.

O head de Alocação e Fundos da XP, Rodrigo Sgavioli, afirma que ocorreu uma forte migração na base da XP para os fundos de gestão ativa. Sgavioli destaca que por se tratar de um investimento em renda variável, o investidor deve pensar no longo prazo.

“Não deveria ser o direcionamento de um cliente migrar para um fundo porque ele tem determinada ação. Ele tem que comprar o gestor, a qualidade da gestão, um fundo com métricas de risco”, diz Sgavioli.

Dessa maneira, o investidor não deve se afobar em fazer a migração somente pela queda recente dos papéis. Os analistas destacam que o intervalo de menos de um ano ainda é pequeno para se avaliar o desempenho da Eletrobras no pós-desestatização.

O analista de research da Ativa Investimentos, Ilan Arbetman, recomenda aos que já possuem uma carteira diversificada de ações a não se apressarem em transferir o dinheiro agora para esses novos fundos.

“Quando você investe no mercado de renda variável, é normal que você tenha ciclos mais e menos favoráveis. A Eletrobras está no começo de sua história e acho que tem bastante coisa para ser feita”, afirma Arbetman.

O analista da Empiricus Research, Ruy Hungria, avalia que para aqueles que não possuem diversificação na carteira, a migração pode ser interessante.

“Se o único investimento é na Eletrobras, independentemente do momento, o ideal seria alocar parte disso em outras empresas”, diz Hungria.

Apesar das turbulências recentes, a analista de saneamento da XP, Maíra Maldonado, segue com perspectivas positivas para o papel.

“Enxergamos como o risco reduzido a reversão do processo de privatização. A companhia tem muito valor a destravar e passando esse barulho político, devemos começar a ver os efeitos das medidas de melhora de operação e gestão nas ações”, diz Maldonado.

O cotista que decidir migrar o dinheiro para os fundos com gestão ativa não é tributado, porque ele faz um processo chamado de portabilidade, não sendo considerado um resgate.

Para aqueles que querem resgatar o dinheiro de volta para o Fundo de Garantia é preciso esperar 12 meses desde o início da aplicação.

Gangorra nas ações

Antes mesmo da desestatização ser concluída, as ações da companhia apresentavam altas diante da perspectiva positiva do mercado em relação ao processo. E o movimento seguiu após os novos papéis estrearem na Bolsa.

No início de novembro, pouco depois do fim do segundo turno das eleições, os ativos ultrapassaram a faixa dos R$ 50, mas desde então, o movimento foi de baixa. As ações iniciaram 2023 na casa dos R$ 41, chegaram a encostar na faixa dos R$ 30 em março.

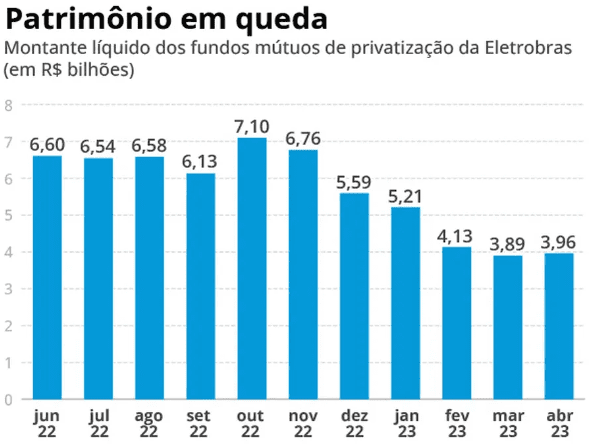

Levantamento realizado pela Economatica a pedido do GLOBO mostra que os FMPs tinham patrimônio líquido de R$ 6,6 bilhões em junho do ano passado, valor que caiu para R$ 4,19 bilhões até dados do dia 10 deste mês. A captação líquida é negativa em R$ 1,049 bilhão.

O número de cotistas também encolheu de quase 372 mil em junho para 331 mil em maio deste ano.

Ruído político

Maíra, da XP, destaca que o papel foi pressionado pelo discurso crítico do novo governo em relação à desestatização e questões relacionadas ao setor de energia.

Há algumas semanas, o presidente Lula (PT) tem subido o tom das críticas ao processo, chegando a classificar trechos do contrato de “lesa pátria” e o processo de uma “sacanagem”.

As críticas se materializaram na ação da Advocacia-Geral da União (AGU) no Supremo Tribunal Federal (STF) contra o limite de 10% de votos da União nas assembleias da companhia. Apesar do governo negar se tratar de uma ação questionando a desestatização, esse limite foi um dos atrativos para que os investidores se interessassem pela oferta de ações da empresa no ano passado.

Caso ele não existisse, isso poderia ter comprometido o sucesso da operação, segundo alguns analistas de bancos.

“Isso se configurou um estresse do cenário político em um risco da companhia. Um segundo ponto (para a queda das ações) seria o preço de energia. Nesse ano, vimos um cenário hidrológico mais favorável, pressionando os preços futuros de energia”, disse Maíra.

Arbetman, da Ativa, destaca que no primeiro trimestre a Eletrobras negociou o megawatt hora por R$ 100, valor mais baixo do que o patamar considerado normal para o logo prazo, entre R$ 150 e R$ 160.

Para os especialistas, a reversão do processo de desestatização é um risco colocado na mesa, mas não é visto como o mais provável pelo mercado.

“O meu cenário base é que o processo de privatização foi bem feito e costurado. Isso modelou a forma como o governo está contestando o processo. Ele é muito vocal quando se discute a privatização, mas ao invés de escolher ir para uma reversão, ele foi a um ponto específico. Existe um arcabouço e motivos fortes para que vejamos a companhia continuando privatizada. Mas até isso ser julgado, leva tempo e até lá vamos ver um papel volátil e mais responsivo em função desses acontecimentos”, destaca Arbetman.

Leia a seguir