O dólar e seus descontentes

“A Europa é um museu, o Japão é um asilo e a China é uma prisão.” A frase, atribuída ao ex-secretário do Tesouro americano Larry Summers, ilustra por que o dólar tem permanecido como a principal moeda de escolha como reserva de valor mundo afora.

Em particular, a frase de Summers captura um aspecto fundamental requerido de ativos que sejam (ou almejem ser) reservas de valor: a confiança.

Uma moeda de uma região que cresce pouco, como o “museu Europa” ou o “asilo Japão”, não inspira confiança sobre a atratividade de longo prazo de seus mercados e ativos.

Por sua vez, quando controles de capital e repressão financeira estão presentes, como no “presídio China”, não há confiança suficiente para alocar recursos no país na proporção que o crescimento recente poderia indicar.

A situação é, portanto, de falta de alternativa clara ao dólar, por vezes descrita pelo acrônimo TINA, do inglês “There Is No Alternative”.

Privilégio exorbitante

A dominância do dólar como reserva de valor remonta o período do final da Segunda Guerra Mundial, em que os EUA, sendo a única nação grande que permanecia de pé, passou a ter a moeda que todos almejavam como reserva de valor.

Nos anos 1960, a hegemonia do dólar foi descrita por Valéry d’Estaing, ministro de finanças de Charles de Gaulle na França, como um “privilégio exorbitante”. Afinal, a dominância do dólar trazia uma série de benefícios para a economia americana, dentre eles a capacidade de imprimir moeda por um custo irrelevante e adquirir com ela bens e serviços de estrangeiros.

Ainda mais importante, estrangeiros passaram a usar os dólares obtidos para adquirir títulos do governo americano. E, por valorizarem a conveniência e segurança de tais títulos, aceitam pagar mais por eles, o que equivale a aceitar retornos menores. Com isso, o governo americano consegue se financiar a um custo mais baixo.

Em momentos de crise global, inclusive, o custo de financiamento dos EUA tipicamente diminui, dado o status de ativo livre de risco dos títulos americanos.

Esse foi o caso em 2008, quando no auge da crise financeira mais grave em oito décadas, originada nos EUA, o governo americano tomou emprestado vastos recursos por juros muito baixos – um privilégio único decorrente do status do dólar como a moeda mais segura.

Ou peso exorbitante?

O descontentamento do governo francês com o dólar nos anos 1960 parece ter sido substituído por um descontentamento do novo governo americano com o dólar em 2025.

Stephen Miran, que chefia o Conselho de Assessores Econômicos de Trump (uma espécie de “economista-chefe” dos EUA), argumenta que o papel do dólar como reserva de valor tem na verdade exercido um grande peso sobre a economia americana.

Segundo Miran, o dólar tem ficado persistentemente supervalorizado, como evidenciam os déficits comerciais americanos, em grande parte porque os ativos em dólar funcionam como a reserva mundial. Essa supervalorização, argumenta Miran, tem pesado muito sobre o setor manufatureiro americano.

O descontentamento com a situação leva Miran a explorar maneiras de “partilhar” com outros países o suposto peso de ter a principal moeda reserva de valor. As opções descritas por ele são muitas e por vezes bastante inusitadas (veja aqui).

Mas o objetivo final é claro: diminuir o déficit comercial americano a partir de um dólar mais fraco, sem perder o status de reserva de valor do mundo, ao mesmo tempo em que os EUA diminuem seus compromissos em temas de segurança – um “caminho estreito”, segundo o próprio Miran, e uma impossibilidade segundo muitos observadores.

Um erro conceitual recorrente

Um argumento bastante comum, e equivocado, é que a demanda por dólares pelo resto do mundo requer obrigatoriamente déficits em conta corrente nos EUA. O status de reserva de valor do dólar seria então a razão para os déficits comerciais americanos.

Embora seja verdade que um aumento na demanda externa por dólares tenda a fortalecer a moeda e, assim, a levar até certo ponto a um maior déficit comercial, a ideia de que os EUA não têm escolha a não ser incorrer em déficits maiores é incorreta.

É a baixa poupança americana, sobre a qual o déficit fiscal tem tido impacto relevante, que leva à necessidade de poupança externa – ou seja, de um déficit em conta corrente. No limite, uma economia sem excesso de demanda em relação à produção, não teria déficits em conta corrente, independente das políticas comerciais de seus parceiros.

Além disso, a saída de dólares dos EUA não tem que ser compensada necessariamente por uma mudança na conta corrente americana e sim por alguma combinação de um maior déficit em conta corrente e um maior fluxo de saída, na conta financeira, de investidores americanos.

De fato, há boas razões para americanos e estrangeiros simplesmente trocarem ativos por ativos (ao invés de bens e serviços por ativos). Estrangeiros valorizam a segurança e a liquidez do dólar, enquanto americanos podem estar buscando retornos mais altos no exterior (fluxos financeiros brutos muito maiores do que os líquidos ilustram esse ponto, como discutido por Obstfeld aqui).

Vale lembrar que a zona do Euro, tem tido majoritariamente superávits em conta corrente desde 2012 (com exceção mais prolongada no período após invasão da Ucrânia pela Rússia, que elevou preços de matérias-primas).

Isso não impediu que o Euro se estabelecesse como a segunda mais importante reserva de valor do mundo, apesar da fragmentação fiscal da região, do crescimento potencial baixo e da maior vulnerabilidade geográfica a riscos geopolíticos (ver aqui).

Por que o dólar seria diferente?

A realidade é que as contas públicas mais equilibradas nos EUA, dentre outras políticas, diminuiriam o excesso de demanda que produz déficits comerciais.

De quebra, reforçariam a visão de que as Treasuries, títulos públicos emitidos pelo governo americano, são ativos livres de riscos, algo consistente com a manutenção do dólar como moeda dominante, e não o contrário.

EUA: uma economia emergente?

Apesar do favoritismo do dólar como reserva de valor, tem ocorrido uma erosão gradual de seu domínio, com o yuan e moedas de mercados menores e seguros ganhando espaço (ver aqui).

Um fator que poderia inibir a velocidade dessa erosão era o quadro de “excepcionalismo americano” em termos de crescimento. No entanto, com o início do governo Trump, o cenário mudou e a erosão do dólar como reserva de valor parece ter ganhado ímpeto.

Alguns dos maiores fundos de pensão do mundo estão interrompendo ou reavaliando seus investimentos no mercado americano. Os motivos? Uma possível mudança em benefícios tributários, a ameaça americana de tomar a Groenlândia, o enfraquecimento da aliança com os Europeus e o impacto negativo das tarifas sobre a economia americana.

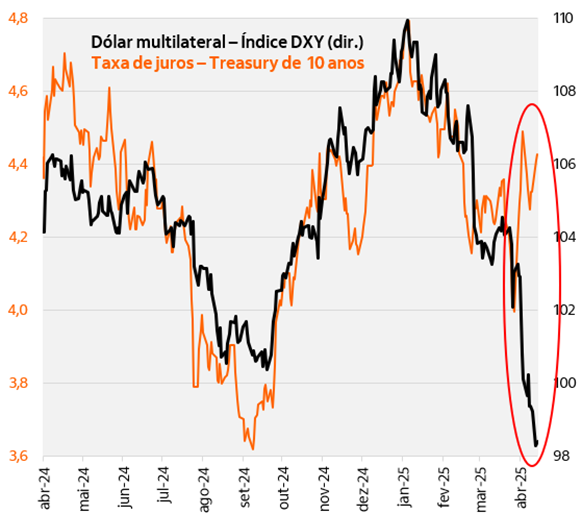

Um sinal preocupante sobre a perda de atratividade do dólar é que as taxas de juros sobre títulos americanos longos subiram (ver linha laranja, no gráfico abaixo), ao mesmo tempo que o dólar desvalorizou (linha preta) e a bolsa caiu.

Esta reação é típica de economias emergentes, em que instabilidades econômicas geram fuga de todos os ativos do país.

Fuga dos Treasuries

Nos EUA, a reação tradicional é de fuga para os títulos do Tesouro americano, o que tende a diminuir as taxas de juros. O fato disso não estar ocorrendo dessa vez pode indicar que esses títulos não têm mais o mesmo status de portos seguros.

Entretanto, essa conclusão não é definitiva, já que fatores técnicos, ligados a operações de basis trading, por exemplo, podem estar influenciando os mercados no curto prazo (ver aqui).

Mas o contexto geral, de mudanças em várias frentes – a mais recente sendo o discurso de Trump contra o presidente do banco central americano, Jerome Powell – minam a confiança no dólar e nos Treasuries.

Não à toa, o preço do ouro vem batendo recordes, enquanto o euro, com a Europa mais unida e anunciando estímulos, vem se apreciando fortemente.

Os descontentes com o dólar são cada vez mais numerosos e a temporada de busca por alternativas está aberta. Resta saber se as políticas geoeconômicas americanas serão alteradas para reverter (parcialmente) a situação.

Leia a seguir